למה הוקצתם אוטומטית לקרן ברירת מחדל

ביוני 2025 משרד האוצר הפעיל כלל שמשפיע בשקט על כל עובד חדש בחברה עם 50 עובדים ומעלה: אם לא בחרתם קרן באופן פעיל תוך 60 יום, אתם מוקצים לאחת מארבע קרנות ברירת המחדל לפי הספרה האחרונה של תעודת הזהות. הפרק הזה מסביר את המנגנון, נותן את שמות ארבע הקרנות, ועונה על השאלה שכבר יש לכל קורא: האם קרן ברירת המחדל היא הקרן הכי טובה, או רק הקרן הנוחה?

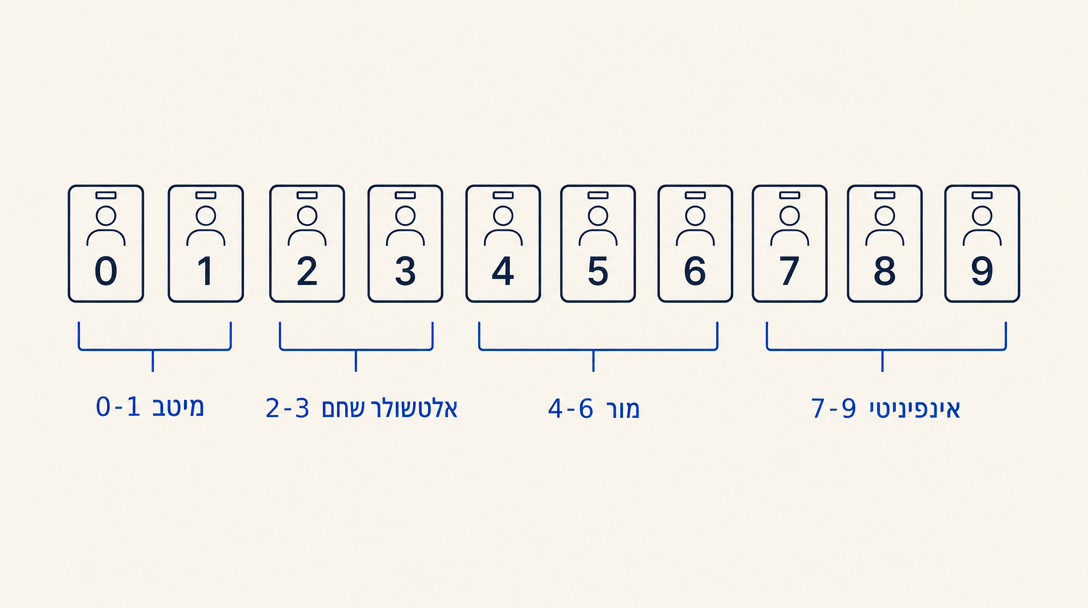

ארבע קרנות ברירת המחדל, 2021 עד 2028

כל שלוש עד ארבע שנים רשות שוק ההון מוציאה מכרז (מכרז קרנות ברירת מחדל) ובוחרת את הקרנות שיהיו ברירת המחדל לתקופה הבאה. הבחירה הנוכחית בתוקף מ-1 בנובמבר 2021 עד 31 באוקטובר 2028. ארבע הקרנות:

| קרן | שם מלא | סוג מפעיל |

|---|---|---|

| אלטשולר שחם פנסיה | אלטשולר שחם גמל ופנסיה | בית השקעות |

| מיטב | מיטב בית השקעות | בית השקעות |

| מור גמל ופנסיה | מור קופות גמל | בית השקעות |

| אינפיניטי | אינפיניטי ניהול השתלמות וגמל | בית השקעות |

שימו לב מה לא ברשימה: חברות הביטוח המסורתיות הגדולות (מגדל, מנורה מבטחים, הראל, הפניקס, כלל). הן מנהלות קרנות פנסיה, אבל לא חלק ממכרז ברירת המחדל הנוכחי. זו החלטה רגולטורית של רשות שוק ההון, לא שיפוט איכות.

הקצאה אוטומטית: איך אתם מוקצים

מאז יוני 2025, אם אתם מצטרפים לחברה עם 50 עובדים ומעלה ולא בוחרים קרן תוך 60 יום, אתם מוקצים לפי ספרת הביקורת של תעודת הזהות:

| ספרת הביקורת של ת"ז | מוקצה ל |

|---|---|

| 0 או 1 | מיטב |

| 2 או 3 | אלטשולר שחם |

| 4, 5 או 6 | מור |

| 7, 8 או 9 | אינפיניטי |

אם המעסיק שלכם הוא חברה עם פחות מ-50 עובדים, כלל ההקצאה האוטומטית לא חל עליכם ישירות. המעסיק עדיין חייב לרשום אתכם לקרן פנסיה, אבל יכול לבחור כל אחת מהן כברירת מחדל של מקום העבודה.

תקרת דמי הניהול בתקופת ברירת המחדל

תמורת המינוי כקרן ברירת מחדל, ארבע הקרנות מתחייבות לתקרת דמי ניהול קבועה לכל תקופת המכרז, שחלה על כל מי שמצטרף אליהן (גם בהקצאה אוטומטית וגם בבחירה פעילה):

"שיעור דמי הניהול המקסימליים של ארבע קרנות הפנסיה הנבחרות: 0.22% מהצבירה, 1% מההפקדות."

זו רמת דמי הניהול הנמוכה ביותר שיש בשוק. לשם השוואה, התקרה הרגולטורית המקסימלית לכל קרן פנסיה היא 0.5 אחוז מהצבירה ו-6 אחוז מההפקדה. בפועל, קרנות שאינן ברירת מחדל וללא הנחה גובות לא פעם 0.3 עד 0.5 אחוז מהצבירה ו-1.5 עד 4 אחוז מההפקדה, כשהסכמים קיבוציים במקומות עבודה לרוב מבטיחים שיעורים נמוכים יותר. הנקודה: דמי הניהול משתנים מאוד מחוץ לארבע הקרנות הנבחרות, וייתכן שלוחות זמנים ישנים של דמי ניהול שעוגנו בחוזים ישנים יישארו בתוקף גם אם תעריף הקרן הנוכחי נראה תחרותי.

אז האם קרן ברירת המחדל היא הקרן הכי טובה?

לא. היא הקרן עם דמי הניהול הנמוכים. דמי הניהול הם רק אחד משני צירים שקובעים את התוצאה ל-40 שנה. התשואה היא הציר השני. מנגנון ברירת המחדל מבטיח את הציר הראשון (דמי ניהול נמוכים) אבל לא את הציר השני (תשואה גבוהה).

בתשואה המצטברת ל-5 שנים שפורסמה בפנסיה נט בסוף 2025, שלושת המקומות הראשונים במסלולים על פי גיל (הרלוונטיים לרוב הישראלים) נתפסו על ידי הפניקס, כלל ומיטב. מתוך השלוש, רק מיטב היא קרן ברירת מחדל. הפניקס וכלל בכלל לא במכרז ברירת המחדל הנוכחי.

המשמעות: ישראלי שהוקצה אוטומטית למיטב נמצא בקרן עם גם דמי ניהול בתקרה הנמוכה וגם רקורד תשואה לטווח ארוך בשלישייה הראשונה. ישראלי שהוקצה אוטומטית לאחת משלוש קרנות ברירת המחדל האחרות קיבל את דמי הניהול, אבל לא בהכרח את התשואה.

הטעות הנפוצה בפרק 3 היא ההנחה שדמי הניהול הנמוכים מפצים על כל פער בתשואה. לרוב הם באמת מפצים (פער דמי הניהול יכול להיות משמעותי ולהצטבר על פני עשורים), אבל תשואה נמוכה משמעותית באותו חלון זמן יכולה למחוק את היתרון. הדרך הנכונה לבדוק היא להשוות את התשואה המצטברת ל-5 שנים של הקרן שלכם למובילים באותו מסלול, וזה בדיוק מה שפרק 4 מסביר.

לעובדים שרוצים לוודא לאיזו קרן המעסיק רשם אותם, ואיך כלל ההקצאה האוטומטית משתלב עם הפקדות החובה לביטוח לאומי (שכבת קצבת הזקנה הממשלתית), יש בקטלוג את הסקיל ביטוח לאומי, בכתובת https://agentskills.co.il/skills/israeli-bituach-leumi.

רוצים להמשיך לקרוא?

התחברו כדי לפתוח את שאר הקורס ולעקוב אחרי ההתקדמות שלכם.