פנסיה לעצמאים (חובה מ-2017)

אם אתם עוסק פטור או עוסק מורשה, אתם חייבים בחוק להפקיד לקרן פנסיה. החוק נקרא חוק פנסיה חובה לעצמאים, בתוקף מינואר 2017. הקנס על אי-עמידה הוא בערך ₪500 לשנה, כל כך נמוך שעצמאים רבים פשוט משלמים את הקנס ומדלגים על ההפקדה. הם משאירים על השולחן הטבת מס בסדר גודל גבוה בהרבה מהקנס. הפרק הזה מסביר למה, עם מספרי 2026.

מדרגות ההפקדה 2026

הפקדות פנסיה לעצמאים מחושבות על ההכנסה החייבת השנתית, בשתי מדרגות שצמודות לשכר הממוצע (₪13,769 לחודש × 12 = ₪165,228 לשנה):

| מדרגת הכנסה שנתית | שיעור הפקדה חובה | מה זה מכסה |

|---|---|---|

| הכנסה עד ₪82,614 (חצי שכר ממוצע × 12) | 4.45% | המינימום למילוי החובה |

| הכנסה מ-₪82,615 עד ₪165,228 (בין חצי לשכר ממוצע מלא) | 12.55% | החובה על הפרוסה הבאה |

| הכנסה מעל ₪165,228 | התנדבותי (אבל עם הטבת מס) | ראו הטבות המס בהמשך |

עצמאי שמרוויח ₪120,000 לשנה נופל חלקית במדרגה הנמוכה (4.45 אחוז על ₪82,614 הראשונים = ₪3,676) וחלקית במדרגה הגבוהה (12.55 אחוז על ה-₪37,386 הבאים = ₪4,692), סך הכול הפקדת חובה של בערך ₪8,368 לשנה. דילוג עולה ₪500 קנס. ביצוע נכון פותח את סולם הטבות המס שלמטה.

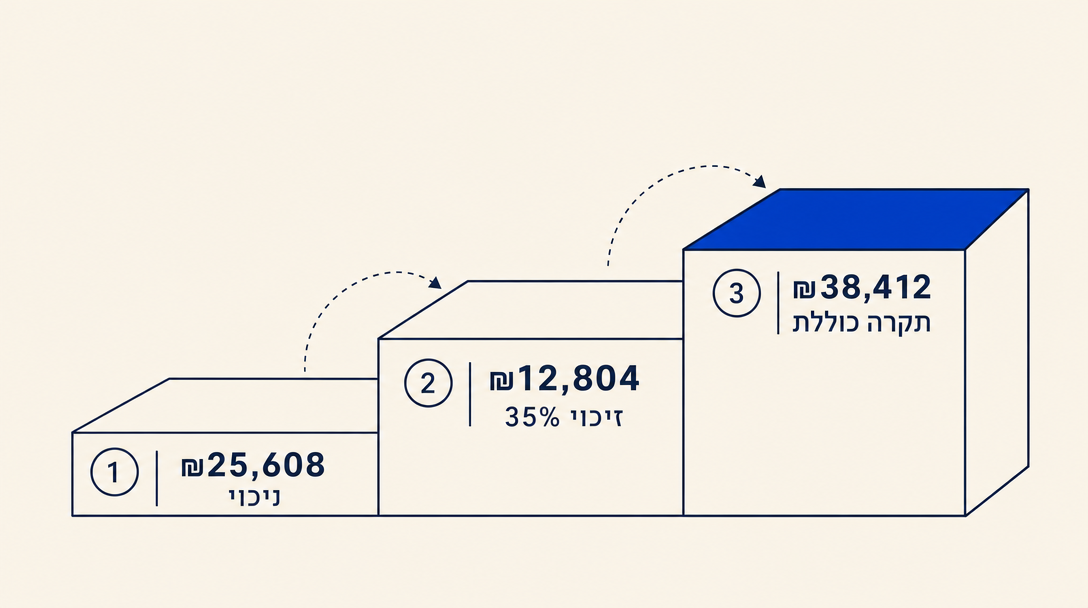

סולם הטבות המס 2026

זה מה שעצמאים מפספסים כש"רק משלמים את הקנס". ההטבה מגיעה בשני ערוצים מקבילים, ושניהם צמודים להכנסה השנתית שלכם עד תקרה של ₪232,800.

-

ערוץ הניכוי, עד 11 אחוז מההכנסה, בתקרה של ₪25,608 לשנה. עצמאי שמרוויח ₪232,800 מגיע לתקרת הניכוי בהפקדה של ₪25,608 (11 אחוז מההכנסה). החלק הזה יורד מההכנסה החייבת. בשיעור מס שולי של 35 אחוז זה שווה בערך ₪8,963 חיסכון במס.

-

ערוץ הזיכוי, 5.5 אחוז נוספים מההכנסה, בתקרה של ₪12,804 לשנה, מזכה ב-35 אחוז זיכוי. מעל לניכוי אפשר להפקיד עוד 5.5 אחוז מההכנסה (עד ₪12,804 בתקרה), ורשות המסים מחזירה 35 אחוז מההפקדה הזו כזיכוי מס, בלי תלות בשיעור המס השולי. בתקרה הזיכוי שווה בערך ₪4,481.

-

תקרת הטבת מס משולבת: 16.5 אחוז מההכנסה, עד ₪38,412 לשנה. שני הערוצים חלים על שתי פרוסות מוערמות של אותה הכנסה שנתית (11 האחוז הראשונים ו-5.5 האחוז הבאים). הם לא כפולים על אותו כסף. בתקרת ההכנסה ₪232,800 ההפקדה המקסימלית עם הטבת מס היא ₪25,608 + ₪12,804 = ₪38,412 לשנה, וחיסכון המס המשולב בערך ₪13,400 (₪8,963 + ₪4,481).

לעצמאים שמרוויחים פחות מ-₪232,800, התקרות מצטמצמות יחסית. עצמאי שמרוויח ₪120,000 יכול לנכות עד 11 אחוז (₪13,200) ולהפקיד עוד 5.5 אחוז (₪6,600) לערוץ הזיכוי, סה"כ ₪19,800 עם הטבת מס.

הקנס על אי-עמידה ₪500. הטבת המס שאתם מוותרים עליה יכולה להגיע ל-₪10,000 ויותר. החשבון לא דורש מחשבון.

דוגמה מספרית: פרילנסר עם ₪200k לשנה

פרילנסר עם הכנסה חייבת ₪200,000 ב-2026. המספרים שלמטה הם קירובים להמחשת המבנה. רואה החשבון שלכם צריך לחשב את המספרים המדויקים בשבילכם, כי ערוצי הניכוי והזיכוי יכולים להשפיע על ניכויים אחרים בדו"ח.

| אסטרטגיה | הפקדה | חיסכון פנסיה שנצבר | אפקט מס נטו משוער |

|---|---|---|---|

| משלם את הקנס, לא מפקיד כלום | ₪0 | ₪0 | ₪0, ועוד קנס של ₪500 |

| מינימום חובה בלבד | בערך ₪18,400 (4.45 אחוז על המדרגה הראשונה + 12.55 אחוז על ה-₪117,386 הבאים) | בערך ₪18,400 בקרן | בערך ₪6,400 הפחתה במס המגיע |

| מותאם לערוצי המס המלאים | עד ₪33,000 (16.5 אחוז מ-₪200,000 הכנסה) | בערך ₪33,000 בקרן | בערך ₪11,500 הפחתה במס המגיע |

המסלול השלישי דורש מהפרילנסר להכניס בערך ₪14,600 מזומן נוסף לקרן הפנסיה (מעל המינימום חובה). בתמורה יתרת הקרן גדלה ב-₪14,600 של חיסכון פרישה נעול, ובנוסף הפחתת המס הנוספת בערך ₪5,100 לעומת מסלול המינימום. זו יעילות מס, לא תשואת השקעה. ה-₪14,600 הנוספים הם הכסף שלכם, נעולים בקרן עד גיל 60+, וחשופים לדמי ניהול ולסיכון שוק. תחשבו על זה כ"אני מעביר כסף שהייתי משלם במס לחשבון חיסכון ארוך טווח שמחזיק אותו בשבילי", לא כתשואה על הון.

אסטרטגיית שילוב: קרן פנסיה + קרן השתלמות

סולם המס המלא לעצמאי הוא לא רק קרן הפנסיה. השכבה הבאה היא קרן השתלמות, מוצר נפרד של קופת גמל עם תקרת ניכוי משלו (מכוסה בפירוט בסקיל יועץ פנסיה ישראלי (israeli-pension-advisor) ובקורס שנה של פרילנסר ישראלי (israeli-freelancer-year) בפרק 4). התקרה המשולבת השנתית של פנסיה ועוד קרן השתלמות לעצמאי בעל הכנסה גבוהה משמעותית. רוב הפרילנסרים בונים את השנה סביב הגעה לשתי התקרות, לא רק לתקרת הפנסיה. רואה החשבון שלכם צריך לחשב את המספרים הספציפיים בשבילכם.

הטעות הנפוצה בפרק 5: לשלם את הקנס כדי לדלג על החובה. התיקון: תפתחו את שיחת התכנון השנתית עם רואה החשבון בשאלה "איך מקסימים השנה את סולם המס של פנסיה ועוד קרן השתלמות?" ותתאימו את התזרים החודשי כדי להגיע לתקרה.

לשאלות נקודתיות על איזה ערוץ הפקדה מתאים לאיזה תרחיש (במיוחד לשכבת קרן השתלמות), הסקיל יועץ פנסיה ישראלי (israeli-pension-advisor) הוא הכלי הנכון. הקורס מביא אתכם לשיחת התכנון, הסקיל מעביר אתכם על החשבון השורתי.

רוצים להמשיך לקרוא?

התחברו כדי לפתוח את שאר הקורס ולעקוב אחרי ההתקדמות שלכם.