עץ ההחלטה בשתי שאלות

כל שאלה רצינית על פנסיה מצטמצמת לשתיים: האם אתם צריכים קרן עכשיו, ומי יורש אם משהו קורה לכם מחר. רוב הישראלים עונים נכון על ש1 (המעסיק רושם אותם אוטומטית), ולא חוזרים לחשוב על ש2 לעולם. חוסר הסימטריה הזה הוא המקור הבודד הגדול ביותר לטעויות פיננסיות שאפשר היה למנוע במערכת הפנסיה הישראלית.

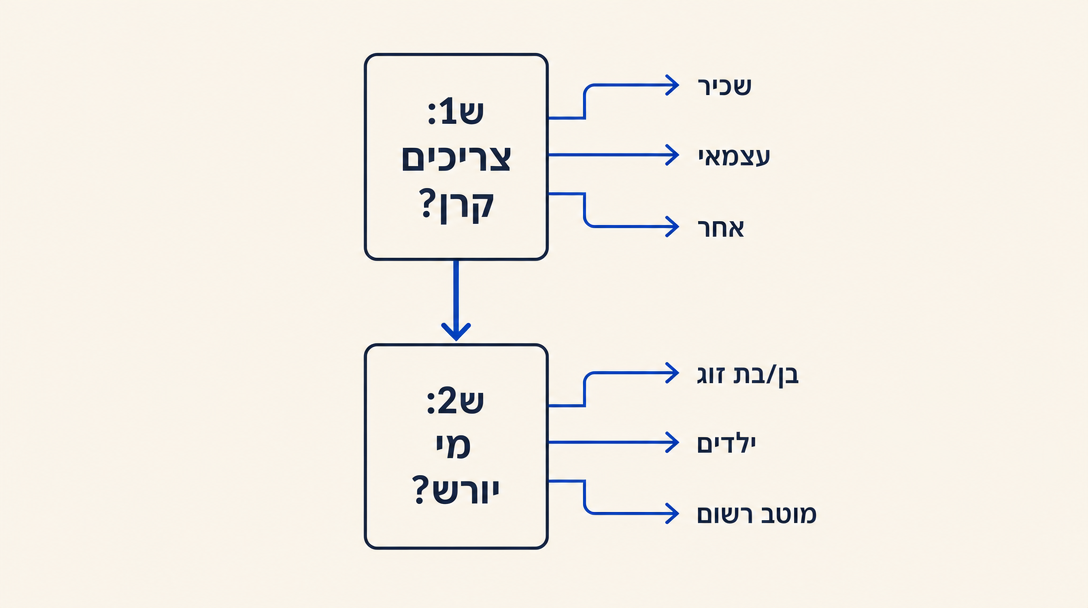

ש1: האם אתם צריכים קרן פנסיה עכשיו?

פנסיה ישראלית היא חובה בשלוש דרכים שונות, לשלוש קבוצות שונות. עץ ההחלטה:

-

שכיר עם רצף ביטוחי בפנסיה ב-12 החודשים האחרונים. חובה מהיום הראשון בעבודה החדשה. המעסיק חייב לנכות 6 אחוז ולהוסיף 6.5 אחוז ועוד 8.33 אחוז פיצויים כבר מהתלוש הראשון.

-

שכיר בלי רצף ביטוחי (עבודה ראשונה או חזרה אחרי הפסקה ארוכה). חובה מהחודש השביעי. המעסיק חייב לרשום אתכם לא יאוחר מהחודש השביעי המלא לעבודה, רטרואקטיבית מחודש 1 של שנת המס. אם המעסיק "שכח", הוא חייב לכם תשלומי השלמה ועוד ריבית סטטוטורית, ומשרד העבודה אוכף את זה.

-

עצמאי (עוסק פטור או עוסק מורשה). חובה מאז חוק פנסיה חובה לעצמאים 2017. אתם נרשמים בעצמכם ישירות לקרן. הקנס על אי-עמידה הוא בערך ₪500 לשנה, כל כך נמוך שעצמאים רבים פשוט משלמים את הקנס ומדלגים על ההפקדה. פרק 5 מסביר למה החשבון הזה שגוי (אתם משאירים אלפי שקלים של הטבת מס על השולחן).

-

סטודנט / משרה חלקית / קבלן שמוציא חשבונית מתיק עצמאי. תלוי בסטטוס: אם אתם שכירים באחוז כלשהו, חלים עליכם כללי החובה לשכיר. אם אתם מוציאים חשבונית כעוסק, חלים כללי החובה לעצמאי. אין קטגוריית פטור של "אני עובד רק כמה שעות".

אם אתם באחת משלוש הקטגוריות הראשונות ולא מפקידים כרגע, יש לכם בעיה לטפל בה השבוע, לא בשנה הבאה.

ש2: מי יורש אם משהו קורה לכם מחר?

כאן הרבה ישראלים עושים טעות שקטה ויקרה. כללי השאירים של הקרן לא נקבעים בצוואה שלכם. הם נקבעים בתקנון הקרן, וההגדרות של "בן זוג" ו"יתום" שאובות מחוק הביטוח הלאומי.

שאירים זכאים, לפי סדר:

-

בן או בת זוג (אלמן/אלמנה או ידוע/ידועה בציבור). ידועים בציבור נכללים, כולל בני זוג מאותו מין. בן הזוג מקבל את קצבת השאירים מהקרן בלי קשר לרמת ההכנסה שלו. (אל תבלבלו עם קצבת השאירים של ביטוח לאומי, שהיא תוכנית נפרדת ושם כן יש מבחן הכנסות. קצבת שאירים מהקרן וקצבת שאירים מביטוח לאומי הן שתי תוכניות שונות.)

-

יתום. כל ילד של הנפטר מתחת לגיל 21. מקבל קצבה חודשית עד גיל 21. חלק מהקרנות מאריכות את הכיסוי בתקופת שירות חובה או שירות לאומי, ויש כללי חריג ליתומים בלימודי השכלה גבוהה.

-

יתום בגיר עם נכות או הורה תלוי. יש כללי זכאות ספציפיים, רובם תלויים בתלות כלכלית בנפטר. יתום בגיר עם נכות קבועה עשוי לקבל קצבת שאירים לכל החיים תחת הוראות נפרדות בתקנון הקרן.

-

אם אף אחד מהנ"ל לא קיים, הצבירה משולמת כסכום חד פעמי למוטבים שמיניתם בקרן (הטופס שאתם ממלאים). אם לא מיניתם מוטבים, הכסף עובר ליורשים החוקיים בצו ירושה או צו קיום צוואה. ההליך המשפטי לרוב לוקח חודשים וכרוך בעלויות בית משפט ובשכר טרחת עורך דין, שמשתנות מאוד לפי מורכבות ולפי אם יש מחלוקת. תכננו מראש כדי לא להפתיע את היורשים.

שני תרחישים שמתפתחים אחרת לגמרי

תרחיש א: נשואים, 2 ילדים, אין צוואה, טופס המוטבים מעולם לא עודכן. אתם נפטרים. בן הזוג מקבל קצבה חודשית לכל החיים. שני הילדים מקבלים קצבת יתום חודשית עד גיל 21. חלק, מסודר, מהיר. הפרט "אין צוואה" לא משנה כאן, כי קצבת שאירים היא רגולציה, לא דבר שמכוסה בצוואה.

תרחיש ב: גרוש, בלי ילדים, טופס המוטבים עדיין נושא את שם בן הזוג לשעבר מלפני 8 שנים. אתם נפטרים. הקרן משלמת את הסכום החד פעמי למוטב הרשום, כלומר לבן הזוג לשעבר. בת הזוג הנוכחית (לא רשומה כידועה בציבור) לא מקבלת כלום. ההורים לא מקבלים כלום. זו הטעות הכי נפוצה שאפשר היה למנוע במערכת הפנסיה הישראלית, והפתרון הוא 5 דקות באתר הקרן.

הטעות הנפוצה בש2: לא לעדכן את טופס המוטבים אחרי נישואים, גירושים, לידת ילד או פטירת הורה. תפתחו השבוע את פורטל הקרן. תאתרו טופס שנקרא "הסכם מינוי מוטבים" או "כתב הצהרת מוטבים". תעדכנו אותו.

למקרים מורכבים יותר (מבחן ההכנסות לבן זוג, ידועים בציבור בלי רישום, משפחות מורכבות), הסקיל יועץ פנסיה ישראלי (israeli-pension-advisor) עובר על הכללים בשיחה. הקורס נותן את המסגרת, הסקיל עונה על השאלה הספציפית.

רוצים להמשיך לקרוא?

התחברו כדי לפתוח את שאר הקורס ולעקוב אחרי ההתקדמות שלכם.